人工成本一词在人力资源管理工作中经常被提及,但在实际工作中,相关工作开展的并不理想,通常只是对其中一个或几个指标进行简单的统计,缺乏详尽的分析,更谈不上控制及改善了,和猎萝卜网小编一起了解。

造成这一问题的原因主要有三点:第一,不少企业的人力资源管理工作还处于相对低级的阶段,对于人工成本分析与控制的重要性及意义还不够了解;第二,不少企业还仍然采取粗放的管理模式,不注重对资源的投入产出分析及控制,对于人工成本的控制工作也不重视;第三,企业人力资源人员对人工成本构成、分析方法等相关知识、技能比较欠缺,导致人工成本统计、分析不准确,所产生的价值不高。

而随着人力资源真正成为企业价值创造的核心要素,企业将会越来越关注人力资源的投入产出比,人工成本分析与控制必将成为人力资源管理中的重要职能。

一、什么是人工成本

人工成本是企业在一定时期内生产经营和提供劳务活动中因使用劳动力所发生的各项直接和间接人工费用的总和。

人工成本包含的项目非常多,为便于分析,我们通常会众多的项目分类分析。按照分析目的不同,我们可以进行不同的归类,通常从项目所产生的环节和项目的特点两个维度来分类。

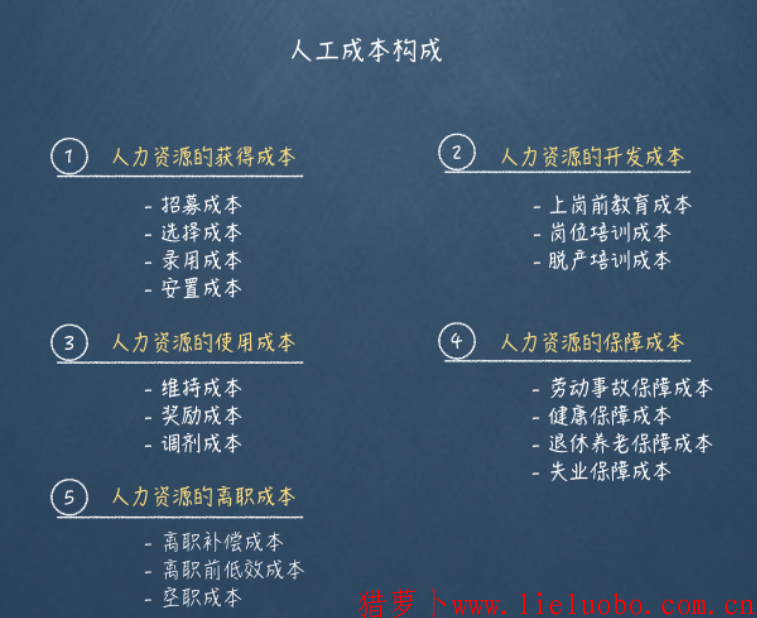

按照产生人工成本的活动类别来划分,人工成本可分为获得成本、开发成本、使用成本、保障成本及离职成本,各项成本所包含的小项见下图。

图1 人工成本构成

需要说明的是,如果按照这一标准进行人工成本归类,在计算各项成本时,除了计算相关项目的费用之外,需要考虑开展相关工作的专业人员的工资,比如,在计算人力资源的获得成本时,需要考虑招聘工作人员的成本,在面谈环节,面谈的时间费用=(每人面谈前的准备时间+每人面谈所需时间)×工资率×人数。

除了上述分类方法,还可以根据各项目的共同特点进行分类。按照原劳动部颁发的1997【261】号文件规定,人工成本包括工资总额、社会保险、福利费用、教育经费、劳动保护费用、住房费用及其他人工成本七大类。

(一)职工工资总额:是指企业在一定时期内以货币或者实物形式直接支付给本企业全部职工的劳动报酬总额。一般由计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资六个部分组成。 需要说明的是,在计算工资总额的时候,不能简单的按照实发工资计算,应当将员工缴纳的个税、社会保险等都计入。

(二)社会保险费用:指企业为员工支付的各项社会保险费用,包括养老保险、医疗保险(含原来的生育保险)、失业保险、工伤保险,以及企业建立的补充养老保险。此项人工成本只计算用人单位缴纳的部分,不含个人缴纳的部分(因个人缴纳部分已经涵盖在工资总额以内)。

(三)职工福利费用:是指在工资以外按照国家规定开支的职工福利费用。包括用于职工的医疗卫生费(含医护人员工资,医务经费)、职工因工负伤赴外地就医的路费、职工生活困难补助、集体福利事业补贴(包括生活福利设施,如员工食堂、托儿所、幼儿园、浴室、理发室、妇女卫生室,以及文化福利设施,如文化宫、俱乐部、图书室、体育场、游泳馆、职工之家、老年人活动中心)、物业管理费、上下班交通补贴,以及其他职工福利支出。如:独生子女费、丧葬抚恤费、工会文教费、探亲路费、上下班交通补贴、洗理费等。公司有些活动,既带有内部福利性质,有带有一定的营销宣传,比如年会,可能会邀请一些供应商、客户等参加,在进行费用归类时,可以与财务进行沟通,将与外部人员相关的部分费用归为招待费,其它费用作为福利费。

(四)职工教育经费:是指企业为职工学习先进技术和提高文化水平而支付的费用。 包括就业前培训、在职提高培训、转岗培训、职业道德等方面的培训费用和企业自办大中专、职业技术院校等培训场所所发生的费用及职业技能鉴定费用。包括由企业支付的参加培训的交通、住宿、场地以及讲师费等。

(五)劳动保护费用:是指企业购买职工实际使用的劳动防护用品的费用。企业为劳动者免费提供符合国家规定的劳动防护用品。主要有工作服、手套等劳保用品。解毒剂、清凉饮料,以及规定工种所享受的保健食品待遇。

(六)职工住房费用:是指企业为改善职工住房条件支付的费用。包括职工宿舍的折旧费用(或为职工租用房屋的租金)、企业缴纳的住房公积金、实际支付给员工的住房补贴和住房困难补助,以及企业住房的维修和管理费等(注,不包括企业办公场所的维修及管理费)。

(七)其它人工成本支出。包括工会经费,企业因招聘职工而实际花费的职工招聘费、咨询费、外聘人员劳务费,对职工的特殊奖励(如创造发明奖、科技进步奖等,如在薪酬总额中已经计算,此处不再重复计算),支付实行租赁、承租经营企业的承担人及承包人的风险补偿等,接触劳动合同或终止劳动合同的补偿费。

有些人力资源人员反馈,某些费用不知道是否该归集到人工成本,比如出差费用。这个地方,大家可以按照一个原则去判断:产生这项费用的原因是不是出于人力资源管理职能的需要。如果出差是为了学习,那就应当列入培训费用,如果是为了开拓市场,则属于销售费用。

需要说明的是,财政部颁发的《企业会计准则》及《企业会计准则指南》中从会计的角度对员工薪酬进行了明确的界定,但财政部界定的职工薪酬概念并非人力资源管理意义上常用的薪酬管理,即不是薪酬或总薪酬的概念,而是类似于人工成本。

二、人工成本的统计

计算成本的目的在于了解运作过程中真正耗费的费用,将产出与投入进行比较,从而降低找到问题及改进点,提升效果。很多企业人工成本分析及控制工作不理想的一大原因是人工成本细分不足,只有一个总额,自然很难发现其中的问题。

因此,在计算人工成本的过程中,应该将每一项费用都分门别类地列出来,不能将分摊的费用忽略不计。以招聘工作为例,无论是招聘的会议费、打车费、广告牌、宣传费、招聘资料,还是找猎头公司帮忙招募人才,都需要很多费用。这些费用大致可分为直接劳务费用、直接业务费用、间接管理费用和预付费用。其中,直接业务费是指在企事业单位内部和外部进行人员招聘时发生的直接费用,间接管理费用是指行政管理费和临时场地设施使用费等,预付费用是指吸引未来可能成为企事业成员人选的费用。

某公司计划在上海招聘20名大学生,招聘时间为一个月,招聘方式包括打广告、举办招聘会、到学校宣传等。

发生的费用包括:招聘人员的工资及福利费用6600元,招聘洽谈会议费用1000元,差旅费用250元,广告费400元,宣传资料1500元,办公费700元,管理费分摊300元,临时设备使用费2000元。

则直接劳务费6600元,直接业务费3850元(招聘洽谈会议费、差旅费、广告费、宣传资料费、办公费),间接管理费用2300元(管理费用分摊、临时设备使用费),预付费用0元。

招募成本=6600+3850+2300+0=12750元

同时,由于税务部门对于福利费占全年职工工资总额比例及招待费等有控制,财务部门出于税务筹划的需要,在对一些费用进行归集时,可能会进行一定的处理。但从人力资源管理的角度来看,应当按照实际发生的原则进行归集。

三、为什么要开展人工成本分析

(一)应对市场竞争

随着市场竞争加剧、盈利水平下降,而人工成本逐渐上涨,导致企业的获利空间越来越小。尤其是劳动密集型的企业,人工成本是主要的成本,企业必须通过人工成本的分析,发现人工成本不合理的方面,并采取相应的措施进行改善。比如前些年沿海企业深入内地招聘农民工,有效控制人工成本,保证正常的利润空间。

(二)优化人力资源管理

现代人力资源管理更注重因才适用,通过人工成本分析,企业能够更好的开展人力资源管理工作。比如,在选择人才的时候,需要考虑付出的成本,进而决定企业的用人策略——不是学历越高越合适。“如果招募一个员工做最基础的记录、执行工作,本科生做得时间久了肯定会想跳槽,其实大专生就已经绰绰有余了”。再比如,同类岗位可替代性比较强,就没有必要通过较高的薪酬来保留。

通过人工成本的分析与控制,能够为企业人力资源管理提供科学合理的决策依据,提升企业人力资源管理水平,进而实现投入产出最大化。