电视剧《大宅门》里头,奶奶教育孙子说:“你现在好好努力,以后就能‘干银行’。”可见多少年以来,在银行工作就被看作是个似乎高人一等的“金饭碗”。但是近来,常听身边捧着这些“金饭碗”的人抱怨收入不比往年,也听市场传闻说银行开始了裁员潮,和猎萝卜小编一起了解。

整体来看,这些抱怨或传闻是真是假?干银行的这个“金饭碗”,现在的含金量到底有多少?

横向对比,在哪家银行工作赚得更多?哪家银行的员工更“给力”,人均创利能力更大呢?

数据说话。“愉见财经”趁着眼下大多数A股上市银行已经公布了2018年年报,我们把里头的相关数据给大家摘出来做一对比。关于银行薪酬的那些小秘密,在以下图表里,一目了然。

人均薪酬与降薪与否?

Y

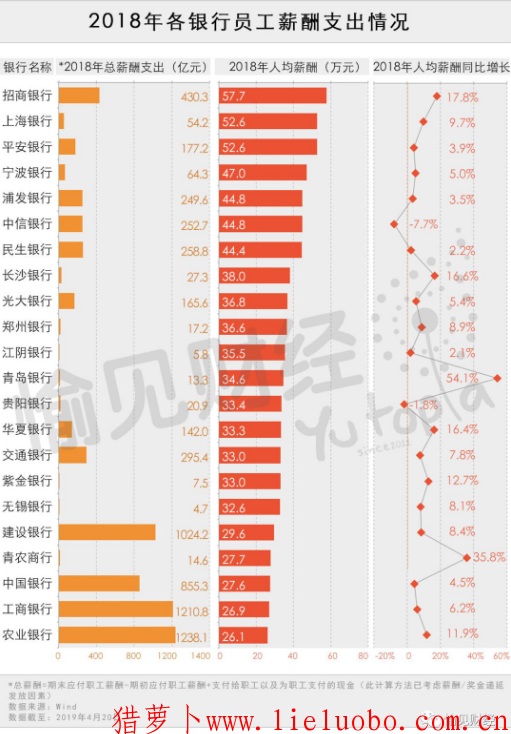

在哪家银行工作赚得多?用人均薪酬指标整体来探测,并不出大家所料,在股份制银行,要比大行工作赚得多;在城商行,要比在农商行工作赚得多。

具体而言,招行、上银、平安的人均薪酬位列前三甲;三家大行相对偏低。

不过这可能也是一种相对公平的人才流动机制。毕竟在上表里人均薪酬排名较高的那些个银行,绩效压力也更大、劳动强度也更大,薪酬考核更趋市场化,有本事为行里多创利才能多提奖金或“费用”。

“愉见财经”有个闺蜜,本来已经打算从某大行跳槽去一家城商行,结果期间正好怀孕,于是跳槽事宜偃旗息鼓。用她的话说,还是留在原来的银行压力小一些,工作节奏慢一些。比如,中午能确保睡到个午觉(而且他们中午全都是熄灯睡觉的,有次我1点前打了她座机,还被她骂了一顿,因为“懂行”的人都不会在中午打座机,会吵醒其他人),下班时间早一些,更能顾到家庭。

某大行高层此前在和“愉见财经”交流时,也承认他们绩效激励机制的市场化程度暂时不比几家股份制银行,但在员工关爱方面有其特色,更能让员工有“归属感”和可持续发展性。他举了一个很小却打动了我的例子:他要让员工每天有食品卫生安全的热菜热饭热汤,所以在总行和分行,他们都落实了质量可靠的员工食堂。

在总薪酬支出方面,事实上对绝大多数银行而言,随着规模的扩张,人员也在扩张,总薪酬支出一路也是保持增长的,其中仅中信银行减少了8.19%。由此从人均薪酬的同比指标来看,中信银行和贵阳银行有所下滑。

备注一句,我们在计算总薪酬抠财务数据时,采用了将“支付给职工以及为职工支付的现金”这一大项,再加上“期末应付职工薪酬 - 期初应付职工薪酬”,以此能够尽量覆盖考量银行的薪酬/奖金递延发放因素。

考虑到风险的滞后性等综合因素,银行奖金递延发放制度已经越来越普遍,从管理层到普通员工均适用。多家银行年终奖的递延比例在3到4成,一般在未来2~3年支付完毕。

人均创利杠杠滴

Y

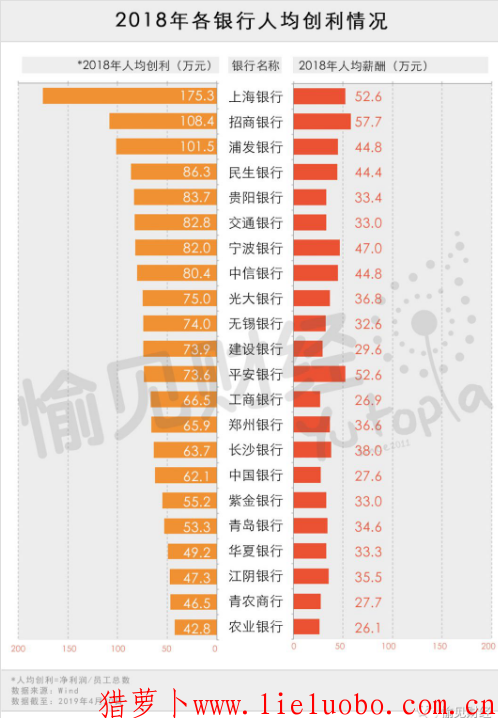

看完了这张“人均创利”与“人均薪酬”的数据对比图,大家心态基本上就都好了。因为毕竟那几家人均薪酬较高的银行,人家的人均创利也是杠杠滴。天道酬勤呀。

以前我们靠常识推测,强于对公的银行,人均创利的指标就更高。但当前市场似乎有了些微妙变化。一来,越来越多曾经强于对公的银行,近些年零售转型的步子很快;再者,那些个强于零售的银行,整体的利润、ROE指标都很优秀,人家的对公业务也不错,零售底子好对于全行业务的润滑和促动作用也很大,因此人均创利也不低。

究竟谁要被裁员了?

Y

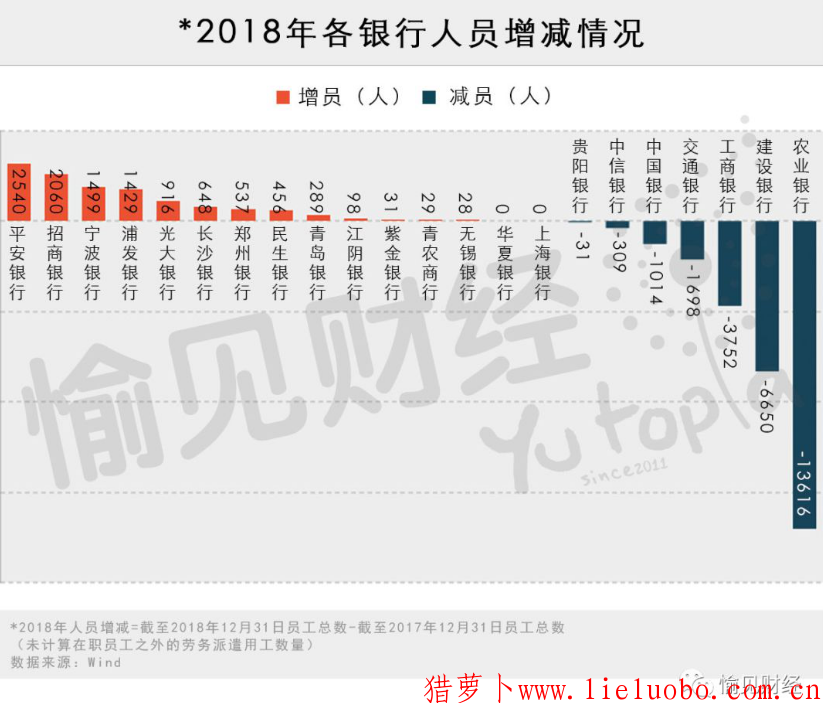

数据不说假话。从上图可以看到,之前市场上传过的五大行在减员的消息,为真。五大行2018年度合集减员超过26000人。

问题来了,谁会被裁,哪些岗位更容易被裁员?

上图中我之所以把五大行排序打乱为农行和中行靠前,是请大家关注到减员最高的一栏:柜面人员、综合营销服务与柜员。工行和交行未单独公布柜员这一块的人员结构,建行相应于网点与柜员的数据有微幅的增长。但总的而言,随着科技进程与电子化渠道的推广,银行们对于实体网点的需求度会比以往下降,“柜员”这一从前庞大的队伍,很可能会面临“缩编”。

大势所趋不可挡。不信你去问问身边的80后、90后,即便他们日常的存贷汇、理财、扫码支付的底层用的多半还是银行的账户或服务,但他们个个已经多久没有进过银行网点了?

数字化转型是一面大旗。几乎家家银行都在把“轻型化”、“智能化”作为目标,对柜面业务的智能机具分流率、零售业务的线上迁移率、手机银行等渠道的用户量和活跃度等指标,作为硬性考核任务。

如果您对这些冷冰冰的概念无感,让我举个活生生的银行例子给您:浦发银行大前年有运营人员12000名,去年一年减少了2000名、前年减少了1000名,也就是在短短两年里就将运营团队削减了1/4。当然浦发整体没有减员,他们将这些人员调配转移到了更需要human touch的客户经理、产品经理、零售理财经理等岗位。

我们还听说,浦发过去一年来新招入行的应届毕业生里头,超过50%都是学计算机、数学等理工科背景,反而是金融、经济、管理等“对口专业”背景的毕业生,在新员工占比变成了“一小半”。

浦发或许只是全行业的一个典型例子,而且应当是一个转型的领跑例子。从这个例子可以反观,“大云平移”的浪潮之下,银行用人的思路已经转变。

作者:愉见财经